駿利亨德森:美股未過熱 看好這些類股!

2026/05/06 17:10:13文/資深記者 李錦奇

駿利亨德森固定收益客戶投資組合管理主管Jessica Leoncini,應野村投信邀請訪台,她指出,美股並沒有過熱或是出現泡沫,背後有企業獲利成長加持支撐著股價,美股七雄未來盈餘成長速度應該會優於整體指數的平均值,因此雖然美股估值高貴,但是有道理的。

Jessica Leoncini也透露,駿利亨德森平衡基金加碼股票,超過原本的股6債4配置比,點名看好AI才剛起步,另外,金融股、醫療保健、旅遊業,也都值得留意。

據統計,今年第一季淨流入美國平衡型基金的金額近新台幣358億元,其中高達201億元流入駿利亨德森平衡基金。

擔任駿利亨德森境外基金總代理的野村投信認為,地緣政治有望朝正向發展,美國股債市將重回基本面,股六債四的平衡投資策略有望維持正向表現。

Jessica Leoncini表示,駿利亨德森投資持續看好2026年美國經濟與股債市投資前景,主要受惠於四大優勢:(1)AI資本支出與生產力帶動GDP成長;(2)稅制改革的利多因素有助於抵銷能源價格上漲的影響;(3) 法規鬆綁有利於包括科技、金融和醫療保健創新在內的各行業;(4)聯準會政策持續支持經濟成長,利率已自高峰回落。

她分析今年第一季各類股票指數的報酬組成,導致美國大型股,特別是科技股及成長股下跌的主要原因是本益比的修正,企業盈餘上調(EPS Revisions)則是提供正貢獻,顯示第一季美股回跌的主要原因是投資情緒,而非企業盈餘成長不如預期。

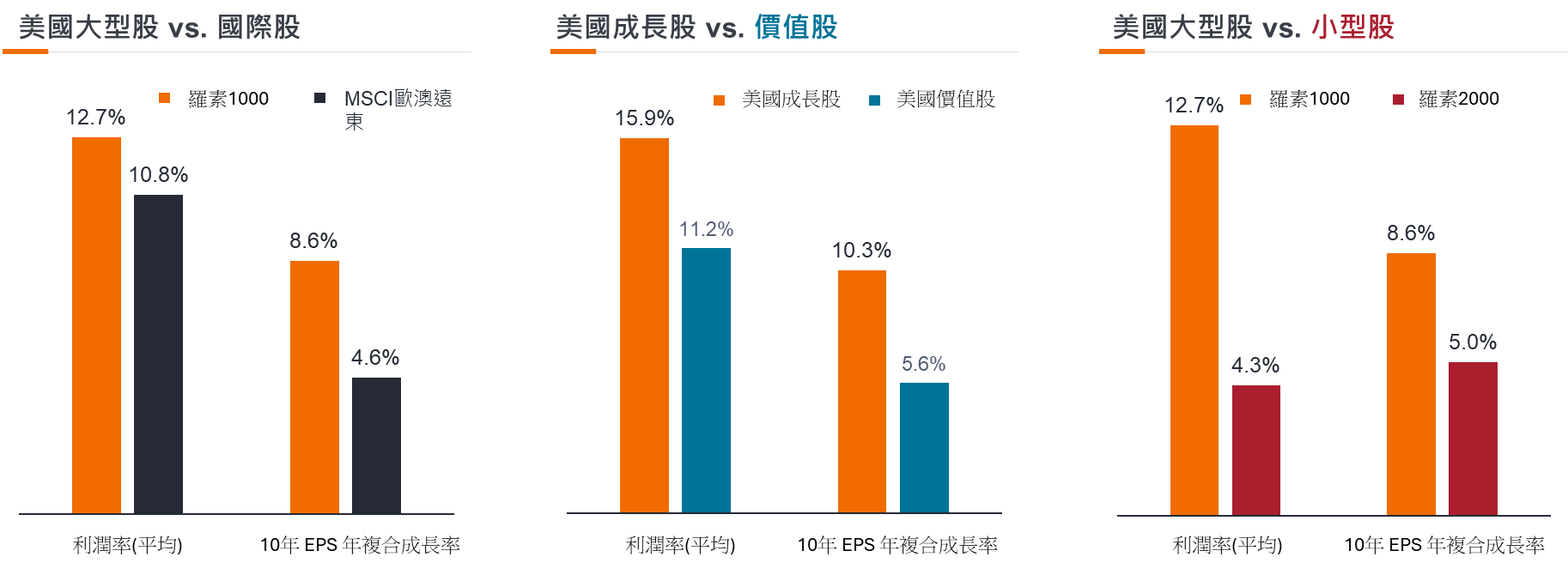

Jessica Leoncini進一步指出,美國大型股的營業利潤率以及10年EPS年複合成長率分別為12.7%及8.6%,優於其他國家股市表現(10.8% & 4.6%),若比較美國成長股及價值股,成長股的營業利潤率以及10年EPS年複合成長率也遠優於價值股,若比較美國大型股與小型股,美國大型股也優於小型股(資料來源:Bloomberg;2026/03/31)。

因此,從基本面來看,股票的投資應以「美股、成長與大型」作為主軸,參與中長期的成長機會。此外,雖然軟體股主導2026年第一季科技股的回檔,但其修正主要來自本益比下修,企業盈餘預估仍相對具韌性,就本益比而言,軟體股頗具吸引力。

債券方面,Jessica Leoncini認為,即使美伊戰事推升短期通膨預期,但長期通膨預期幾乎未變,相對穩定的通膨預期使得加碼存續期間的戰術配置機會浮現。在各類型債券中,即使公司債落後的表現使得整體利差改善,證券化商品(如ABS、CMBS)利差更具吸引力,也是相對看好的標的。

公司債的利差也從週期性的緊俏回升,利差與公債殖利率上行使殖利率更具吸引力。相較於彭博美國綜合債券指數,駿利亨德森平衡基金持有國庫券的比重明顯較低,並加碼利差與殖利率更具吸引力的債券如非機構MBS、非投資等級債等。