富邦財經趨勢論壇年中場 點名歐日股、黃金、AI代理人等5大投資趨勢!

2025/07/01 11:49:15文/資深記者 李錦奇

2025富邦財經趨勢論壇年中場,即將在明(2)日登場,富邦金今天舉辦論壇前記者會,首席經濟學家羅瑋提醒,目前可說是「風雨前的寧靜」,第三季將是全球政經局勢能否緩解的關鍵觀察期,有五大關鍵事件值得留意;北富銀資深副總吳傳文則提出全球5大投資趨勢,投資人目光可轉至歐洲及日本市場,點名AI代理人、半導體相關產業、黃金可留意。

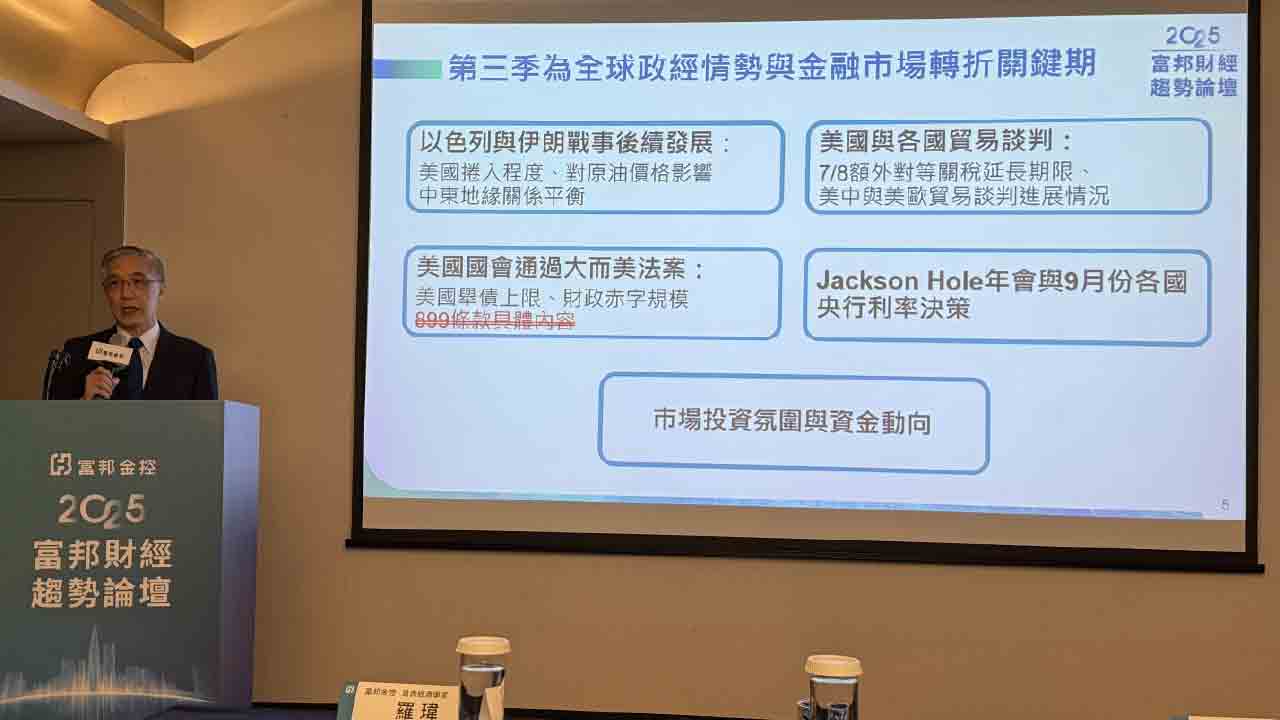

羅瑋表示,經貿政策的不確定性與貿易衝突升溫,正在侵蝕企業評價與投資信心,第三季將是全球政經局勢能否緩解的關鍵觀察期。關鍵事件包括:

(1) 以色列與伊朗戰事之後續發展;(2) 美國與各國政府貿易談判,7/8是額外對等關稅寬限期截止日,美中及美歐談判是否有具體進展,尤為關鍵;(3) 美國參眾兩院即將通過大而美法案,將涉及提高美國舉債上限、政府財政赤字擴大等議題;(4) 8月下旬Jackson Hole全球央行年會與9月份主要央行利率決策會議。(如下圖,記者李錦奇攝影)

展望2025下半年金融市場,羅瑋歸納:

• 股市:全球企業評價與獲利成長面臨關稅與需求疲軟的雙重壓力。若聯準會能提早降息,有望釋出正面信號,對歐洲與新興股市將具提振作用。

• 債市:美債利率走勢受限於債務供給與投資人信心。若美元資產吸引力下降,長端殖利率將面臨上行壓力,信用債利差亦可能擴大。

• 匯市:美元指數受政策與信用疑慮影響而面臨修正壓力,日圓可能因套利交易撤離出現升值,牽動新興市場貨幣波動。

• 原物料市場:地緣政治不確定性持續升高,能源與貴金屬價格仍具上行空間,尤其黃金可能成為避險資金的首選。

此外,羅瑋亦提醒,2025年下半年仍須密切觀察包括伊朗核問題、俄烏談判、亞太地區軍事緊張等事件,其將牽動全球風險情緒與資本流向。在全球政經環境多變的當下,企業與投資人應建立具彈性的資產配置策略,提升現金流防禦力,並密切關注貿易政策與央行動向的交互影響。

台北富邦銀行資深副總吳傳文指出,歐股受到ECB降息、股市低估值、俄烏戰爭可能結束、戰後重建與德國擴大財政刺激等多項題材帶動,使市場資金開始顯著流入。然而,在經歷川普祭出對等關稅導致股市出現修正後,全球基金經理人依舊超配歐股,顯示市場對歐洲抱持信心。

觀察歷史數據,過去30年間,歐股4季度平均表現為1.4%、1.2%、-1%及4.8%,以第四季漲幅最為強勁。預計今年下半年仍然看好,投資人可留意跌深消費、基建與軍工題材相關類股,逢低布局超跌產業、進行長線配置。

吳傳文指出,日本擺脫通縮,核心CPI連續三年維持2%以上,今年春鬥結果更是創34年以來新高,顯示日本進入薪資通膨正向循環。同時,日本2024年NISA帳戶(少額投資免稅制度)約達2560萬個,年成長21%,尤以20歲以下年輕人最多,隨著NISA 2024年放大投資限額,家戶持有有價證券占總儲蓄比重顯著上升,有效提升日本家庭投資的風險承受意願。

與此同時,日本政府也致力於擴大支援AI及半導體產業,2024~2030年將對半導體和AI領域投入10兆日圓,並號召公私部門在未來10年投資50兆日圓。2024年日本AI市場投資額年增41.6%至1.76兆日圓,史上首度衝破1兆日圓大關,IDC預估AI市場規模至2028年將達2.89兆,CAGR 達30.6%,其中,2024年生成式AI市場規模預估至2028年將飆升690%。

吳傳文指出,日本跨國企業在全球涵蓋汽車、銀行、能源、化工、電子等領域,大量持有海外資產,部份早期持有的資產有重估的機會。巴菲特自2020年開始買入五大商社,今年持續增持,並且五大商社同意放寬10%持股限制。同時企業治理改革奏效,日企持續提升股東權益報酬並改善股價淨值比,東證指數低於1倍企業家數比重由2022年54%降至今年的48%。目前日股評價仍大幅低於其他主要國家,具投資吸引力。建議投資人可聚焦日本製藥、零售、銀行等內需產業。

吳傳文指出,AI代理人是能「自己做事」的數位助手,不僅「能對話」,更能根據情況主動規畫、執行、調整並回報任務,實現真正的「放手交辦」與個人服務。應用場景包含24小時客服、精準行銷、個人助理等等。由於世界人口呈現負增長趨勢,未來推動人類與AI代理人協作以提高工作效率,成為目前最佳解決方案,因此科技巨頭紛紛積極投入AI代理人發展,2025年被視為AI代理人進入主流市場的關鍵年。

市調機構預測,AI代理人的市場將持續成長,由2024年的51億,到2030年將成長至471億美元,年複合成長率高達44.8%。且未來3年內,82%公司將導入AI代理人,未來10年內,每個美國人將持有數十個AI代理人。「AI 代理時代」的突飛猛進,將持續推動 AI 應用的商業化進程,而AI代理人所具備的複雜模擬及搜尋推理能力,將大幅提升推理計算需求,預計到了 2026年,AI 推理計算需求將占整體計算需求的 70%以上。

吳傳文表示,隨著AI代理人的發展,AI與AI互動更將發展成多代理經濟,企業的AI代理預計將朝三大方向發展,包含雇用更多AI代理人、建立AI客服介面,以及準備好API讓企業的代理人與客戶的代理人順利對接。這些都將衍生出多元商機,包含對雲端運算、區塊鏈、金融科技以及企業人工智能等的擴增,相關軟體平台龍頭企業將受惠。

吳傳文表示,為提高資料運算、傳輸速度,科技大廠持續精進半導體製程,以光訊取代電訊的矽光子(CPO)技術結合是目前業界主要發展方向(尚未商業化),研調機構預計未來4年CPO規模將以每年47%的速度大幅成長。目前增速高點時間落在2024年10月,按此推算,半導體銷售增速低點應落在2026年第二季附近。在股價平均領先銷售額落底7個月下,今年下半年將是投資人佈局的良機。

吳傳文(如上圖,記者李錦奇攝影)指出,隨著全球政經動盪,地緣政治情勢緊張,黃金價格續創高,投資、科技用金增長。過去黃金每盎司要達到500美元的漲幅平均需要約1700天,但近期從2500美元/盎司上漲至3000美元/盎司僅用了210天。

2024年投資和科技用金的需求成長25%和7%,反映出黃金ETF持倉量和AI應用的增長,資料也顯示第四季各國央行黃金需求年增54%,全球央行已連續三年每年囤積黃金超過1000噸。隨著川普政策帶來不確定性,具保值特性的黃金成為投資首選。同時,市場預期年底前有降息空間,加上股市動盪、避險需求強烈,進一步推升黃金價格。

根據世界黃金協會的統計,長期來看,10年期美債收益率下降50個基點,通常對應金價上漲2.5%。

吳傳文指出,全球央行儲備中,黃金佔比平均達20%,其中,新興市場央行多數低於10%,預期仍有很大增加黃金配置空間。而中國保險公司新獲批准黃金配置,金價跌時有望產生短期支撐。另外,2024年下半至2025年初,黃金ETF資金流入量接近2020年以來最長持續期,單季流入量與歷史高峰相當。且2025年第一季,黃金ETF持倉水位大增226.5噸至3445.3噸、創2023/5以來新高。以目前經濟情勢下,黃金兼具保值與避險的功能,建議投資人酌量配置。